13 de enero de 2026

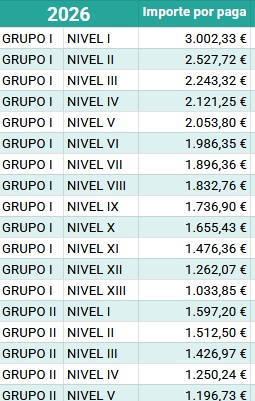

TABLAS SALARIALES(CONVENIO AHORRO 2024-2026) |

Con un 3% de incremento sobre el ejercicio anterior, el Convenio establece estas tablas salariales para 2026:

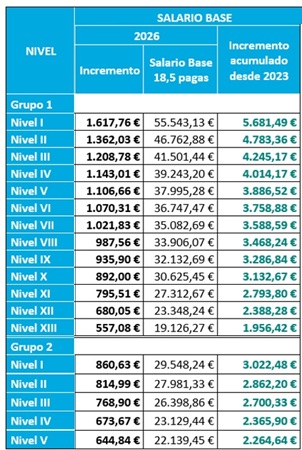

En la siguiente tabla podemos ver el incremento acumulado desde 2023 para un supuesto de percepción de 18,5 pagas:

CESICA-FINE FIRMÓ EL CONVENIO MÁS BENEFICIOSO DE LA HISTORIA PARA LA PLANTILLA¿Qué incremento salarial hemos alcanzado durante la vigencia del convenio 2024-2026? |

INCREMENTO SALARIAL |

PAGO ÚNICO |

TOTAL ANUAL |

|

2024 |

5% |

3% Nivel VI (*) |

8% |

2025 |

3% |

3% |

|

2026 |

3% |

3% |

(*) Pago único en 2024 del 3% sobre 18,5 pagas de nivel VI, redondeado al alza = 1.000 euros

Lineales para toda la plantilla

PLUS MEJORA DE CONVENIO 2026(CONVENIO AHORRO 2024-2026) |

Este logro histórico alcanzado el 2023 y refrendado en el Convenio firmado el pasado año 2024, estrenando CESICA-FINE su liderazgo como sindicato mayoritario en las negociaciones del sector de Ahorro, tiene las siguientes características:

El abono de este plus se producirá dentro del primer trimestre de cada año. Para este año 2026, en Unicaja, se abonará en febrero. En la siguiente tabla podemos ver tanto el importe de este año 2026 como el incremento acumulado desde 2023:

PLUS CONVENIO 2026(CONVENIO AHORRO 2024-2026) |

En 2026 se percibe íntegramente el Plus de Convenio (parte fija más parte variable) durante el primer trimestre del año, incluyendo un 3% de incremento sobre el ejercicio anterior. En Unicaja este abono se realizará en el mes de marzo. En la siguiente tabla podemos ver tanto el importe de este año 2026 como el incremento acumulado desde 2023:

COMPLEMENTO ACUERDO 2023 - PARTE VARIABLE DEVENGADA EN 2025(ACUERDO DICIEMBRE 2023) |

En CESICA lideramos acuerdos que son beneficiosos para todos los trabajadores. El pasado mes de diciembre de 2025 ya cobramos la parte fija de 1.030 € brutos correspondiente al ejercicio 2025. En abril, tras la aprobación de las cuentas de Unicaja, cobraremos 772,50 € brutos puesto que, PREVISIBLEMENTE, el ROTE de Unicaja del ejercicio 2025 ha resultado ser >= 7%.

COMPLEMENTO ACUERDO 2023 - PARTE FIJA DEVENGADA EN 2026

|

El próximo mes de diciembre cobraremos la parte fija correspondiente al ejercicio 2026. Un importe de 1.060,90 € brutos para cada persona trabajadora.

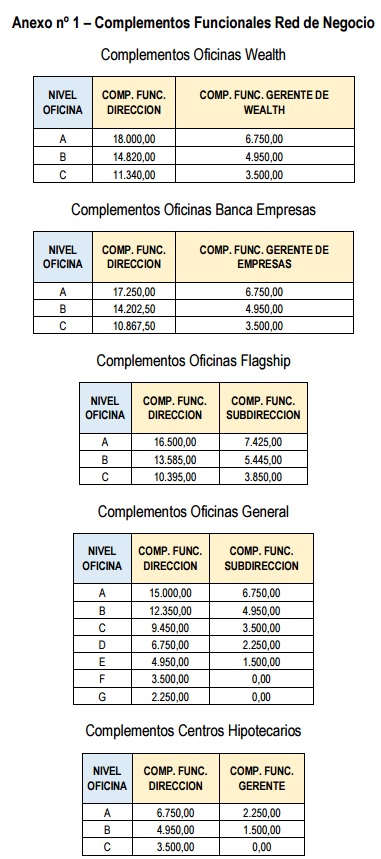

CÓMO QUEDAN LOS COMPLEMENTOS POR RESPONSABILIDAD PARA CADA TIPOLOGÍA DE OFICINAS |

BASES DE COTIZACIÓN MÁXIMA 2026 |

El IPC cerró provisionalmente el 2025 en el 2,7% y tras la aprobación del Real Decreto-Ley 2/2023, la base máxima de cotización se incrementará cada año – desde 2024 hasta 2050 – en el IPC más 1,2%, por tanto, se incrementa un 3,9% la base máxima de cotización para el 2026

Año |

Base máxima cotización |

| 2025 | 4.909,50 € |

| 2026 | 5.101,20 € |

Esto se traduce en un coste adicional para los empleados que tengan topada al máximo la base de cotización en 12,17 € más al mes por cotización a la Seguridad Social (sin tener en cuenta la CUOTA DE SOLIDARIDAD ni el MECANISMO DE EQUIDAD INTERGENERACIONAL).

CUOTA DE SOLIDARIDAD 2026 |

Fue una de las grandes novedades del 2025 penalizando a aquellos empleados que sobrepasen la base máxima de cotización.

Se trata de una cotización adicional para financiar las pensiones que no tendrá traducción en una mejora de las prestaciones futuras de los trabajadores pues no se tendrá en consideración a la hora de calcular la base reguladora, es decir, pagaremos más sin contraprestación alguna.

Esta cotización adicional se aplicará de forma progresiva desde el 2025 hasta el 2045 por lo que cada año se irá incrementando. Para el año 2026, la cuota de solidaridad en España experimenta un incremento en sus tipos respecto a los de 2025. Esta cuota se aplica exclusivamente a la parte del salario bruto mensual que excede la base máxima de cotización (fijada para 2026 en 5.101,20 €/mes).

Si bien es cierto que dicha cantidad no será elevada por el momento, se irá incrementando cada año. Esperemos, igualmente, que una vez creada esta figura no se abuse de ella incrementando los tipos ya fijados en años venideros.

Veámoslo mejor con un ejemplo práctico para un supuesto salario de 8.000 € brutos/mes. El cálculo de su cuota de solidaridad se dividiría así:

MECANISMO DE EQUIDAD INTERGENERACIONAL 2026 (MEI) |

En 2026, el Mecanismo de Equidad Intergeneracional (MEI) continúa con su escalada progresiva fijada por la reforma de las pensiones. Este "impuesto" a la cotización sube 0,1 puntos porcentuales cada año hasta 2029.

Para el año 2026, el tipo de gravamen total se sitúa en el 0,90% (frente al 0,80% de 2025). Su desglose es:

Datos clave adicionales:

Sin límite de base: Aunque se llama "mecanismo de equidad", el MEI se aplica sobre toda la base de cotización. No obstante, sobre la parte que excede la base máxima, recuerda que también se aplica la Cuota de Solidaridad que vimos antes, lo que genera un efecto acumulativo en los salarios más altos.

No genera pensión: Al igual que la cuota de solidaridad, el MEI es una cotización finalista destinada a rellenar la "hucha de las pensiones" (Fondo de Reserva) y no aumenta la base reguladora para tu futura jubilación.

APORTACIONES A PLANES DE PENSIONES |

Se mantiene el límite total de aportaciones anuales máximas a los planes de pensiones individuales que no podrá exceder de 1.500 euros (excepto para aportaciones al propio plan de pensiones cuyo promotor es la empresa). Este límite se incrementará en 8.500 euros, siempre que tal incremento provenga de contribuciones empresariales, o de aportaciones del trabajador al mismo instrumento de previsión social por importe igual o inferior a la respectiva contribución empresarial.

IPREM, TIPO DE INTERÉS LEGAL DEL DINERO Y DE DEMORA |

Se prorrogan mientras no se aprueben los nuevos Presupuestos Generales del Estado.

| Tipo legal del dinero | 3,25% |

| Tipo de interés de demora | 4,0625% |

| IPREM diario | 20,00 € |

| IPREM mensual | 600,00 € |

| IPREM anual (12 pagas) | 7.200,00 € |

| IPREM anual (14 pagas) | 8.400,00 € |

PRÓRROGA IMPUESTO A LA BANCA |

Sí, en este 2026 el impuesto a la banca no solo se prorroga, sino que se consolida como un tributo plenamente vigente bajo una nueva estructura legal. A diferencia del "gravamen temporal" que nació en 2022, la normativa actual (derivada de la Ley 7/2024) ha transformado esta figura en un impuesto específico sobre el margen de intereses y comisiones, diseñado para aplicarse durante el periodo 2024-2026.

REVALORIZACIÓN PENSIONES |

Hasta que se aprueben los LPGE para 2026, se regula de forma provisional la revalorización de las pensiones:

OTRAS NOVEDADES FISCALES |

OBLIGACIÓN DE INFORMACIÓN A LA AEAT DE LOS BIZUM POR PARTE DE LAS ENTIDADES FINANCIERAS: Las entidades financieras informarán mensualmente a la Agencia Tributaria de la facturación acumulada en cada mes y realizada a través de Bizum por empresarios y profesionales.

LOS PERCEPTORES DEL PARO NO DEBERÁN PRESENTAR DECLARACIÓN DEL IRPF: El pasado mes de marzo, el Ejecutivo ya decidió no obligar a los perceptores de la prestación por desempleo a presentar la declaración del IRPF correspondiente al año 2024, que se tenía que presentar este año, aplazando así esta exigencia para 2026. No sucede lo mismo con los perceptores del Ingreso Mínimo Vital que sí deben presentar la declaración de la renta con independencia de la cuantía de sus ingresos.

APLAZAMIENTO DE VERIFACTU HASTA 2027: El Gobierno aprobó un Real Decreto que amplia en un año el plazo para la entrada en vigor de este sistema que promueve la digitalización de los procesos de facturación en las empresas y autónomos. Por tanto, se exigirá a partir del 1 de enero de 2027 para empresas con una facturación inferior a seis millones de euros, y desde el 1 de julio de ese mismo año para los autónomos.

PRÓRROGA DE PRESUPUESTOS: Conforme a lo establecido en el artículo 134.4 de la Constitución Española, “Si la Ley de Presupuestos no se aprobara antes del primer día del ejercicio económico correspondiente, se considerarán automáticamente prorrogados los Presupuestos del ejercicio anterior hasta la aprobación de los nuevos”. Por tanto, y dado que aún no se ha aprobado la Ley de Presupuestos Generales del Estado para 2026, se mantienen vigentes los anteriores. En cuanto salgan publicados actualizaremos la información.

Adelante por ti #CESICA_SI